Яндекс.Браузер

Яндекс.Браузер

Google Chrome

Google Chrome

Mozilla Firefox

Mozilla Firefox

Vivaldi

Vivaldi

Opera

Opera

Календарь предпринимателя: важные даты марта 2023 года

28.02.2023

Март – традиционно отчетный месяц, он завершает первый квартал. К тому же в 2023 году несколько изменились порядок и сроки отчетности и уплаты взносов. Не запутаться в нововведениях и вовремя отчитаться по налогам и сборам поможет календарь предпринимателя от Корпорации МСП.

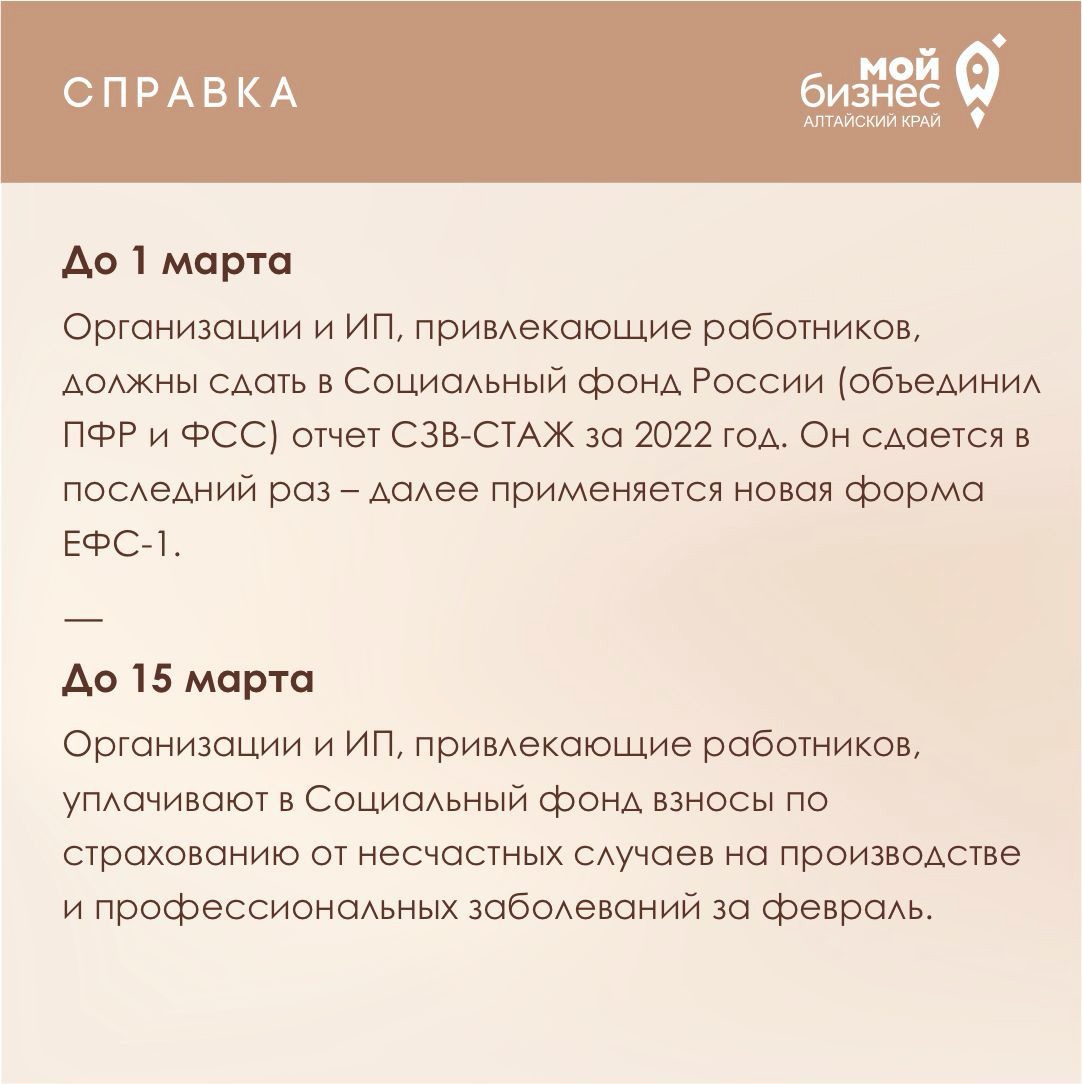

До 1 марта организации и ИП, привлекающие работников, должны сдать в Социальный фонд России (объединил ПФР и ФСС) отчет СЗВ-СТАЖ за 2022 год. Он сдается в последний раз – далее применяется новая форма ЕФС-1.

До 15 марта организации и ИП, привлекающие работников, уплачивают в Социальный фонд взносы по страхованию от несчастных случаев на производстве и профессиональных заболеваний за февраль.

До 27 марта (перенос с 25 марта):

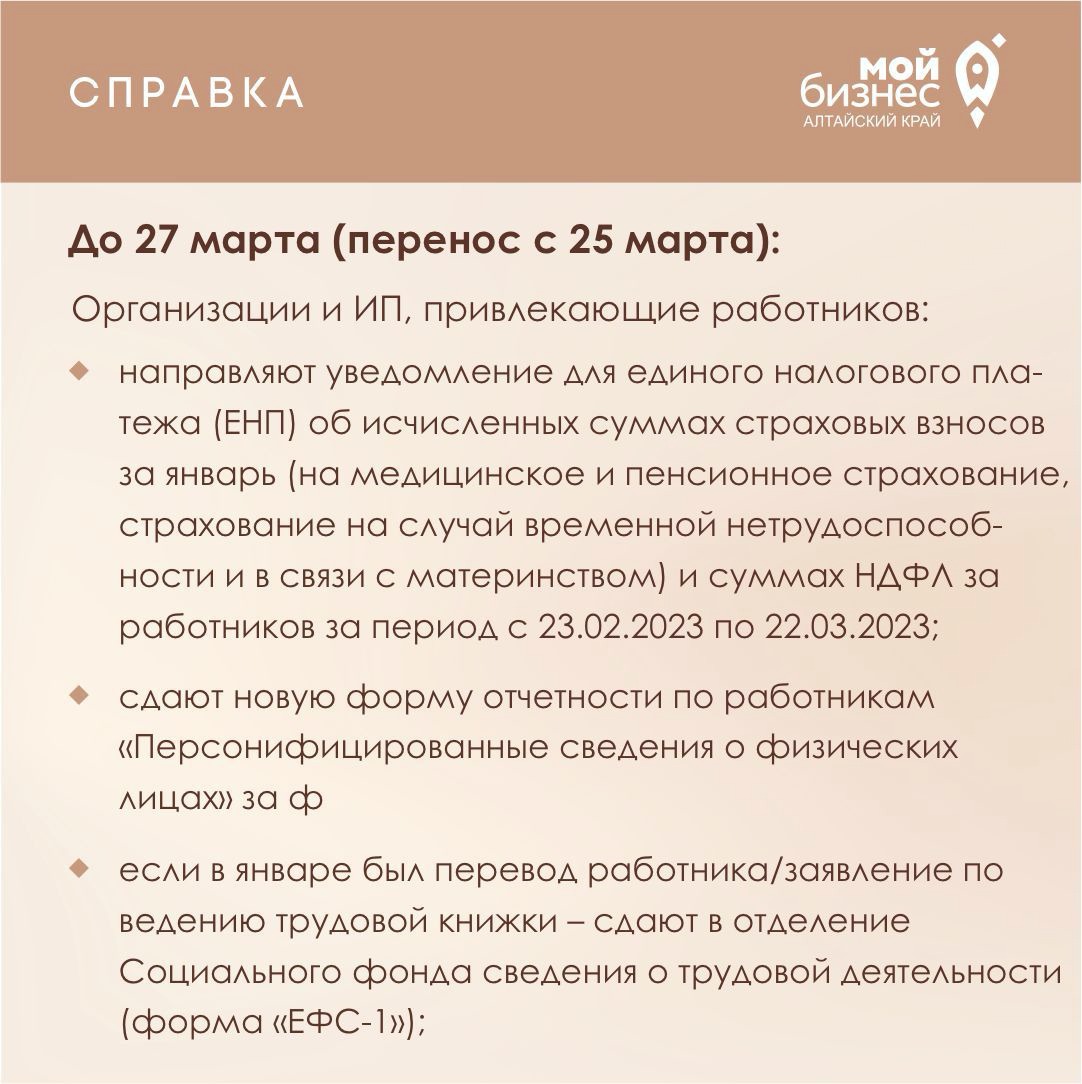

организации и ИП, привлекающие работников:

- направляют уведомление для единого налогового платежа (ЕНП) об исчисленных суммах страховых взносов за январь (на медицинское и пенсионное страхование, страхование на случай временной нетрудоспособности и в связи с материнством) и суммах НДФЛ за работников за период с 23.02.2023 по 22.03.2023;

- сдают новую форму отчетности по работникам «Персонифицированные сведения о физических лицах» за февраль;

- если в январе был перевод работника/заявление по ведению трудовой книжки – сдают в отделение Социального фонда сведения о трудовой деятельности (форма «ЕФС-1»);

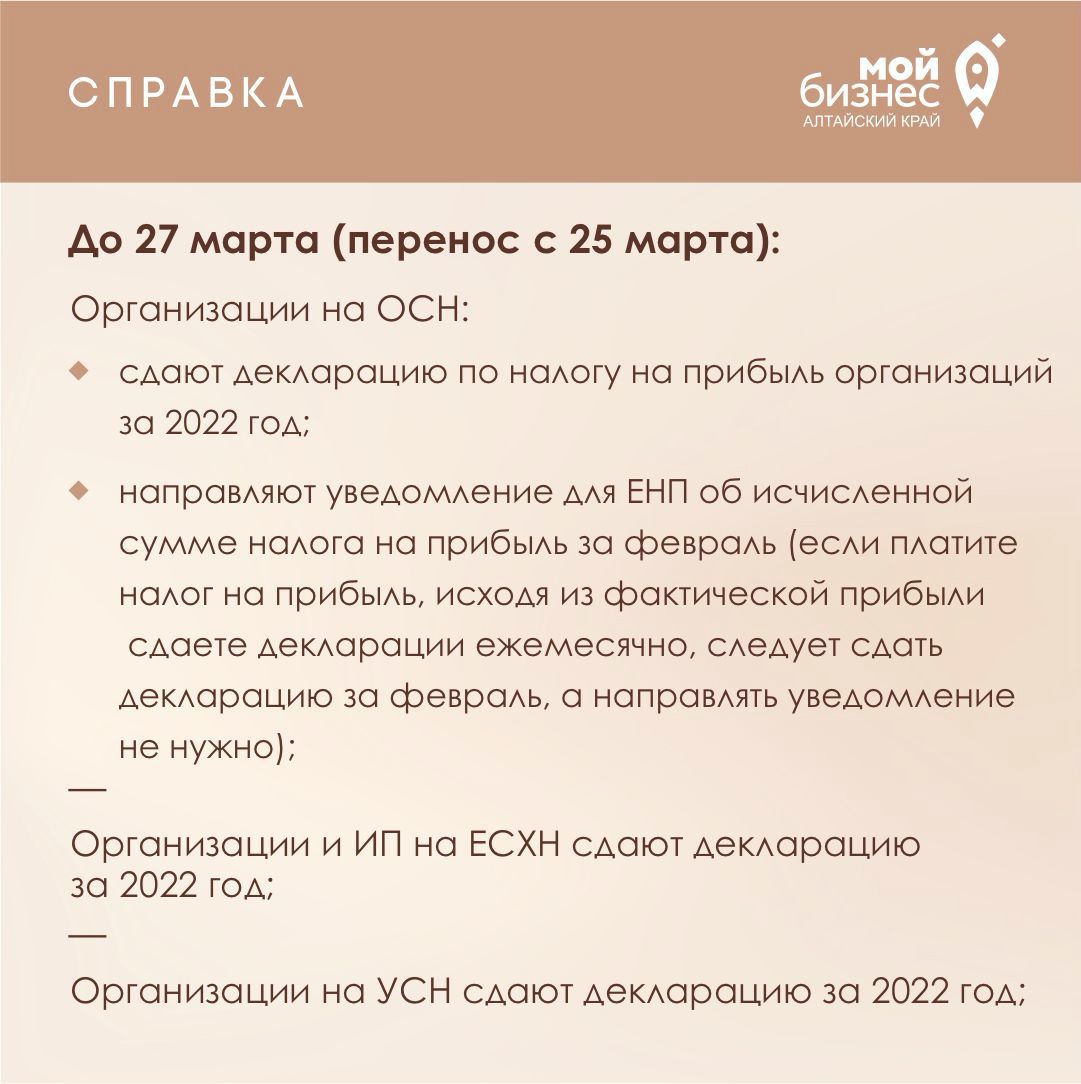

организации на ОСН:

- сдают декларацию по налогу на прибыль организаций за 2022 год;

- направляют уведомление для ЕНП об исчисленной сумме налога на прибыль за февраль (если платите налог на прибыль, исходя из фактической прибыли и сдаете декларации ежемесячно, следует сдать декларацию за февраль, а направлять уведомление не нужно);

организации и ИП на ЕСХН сдают декларацию за 2022 год;

организации на УСН сдают декларацию за 2022 год;

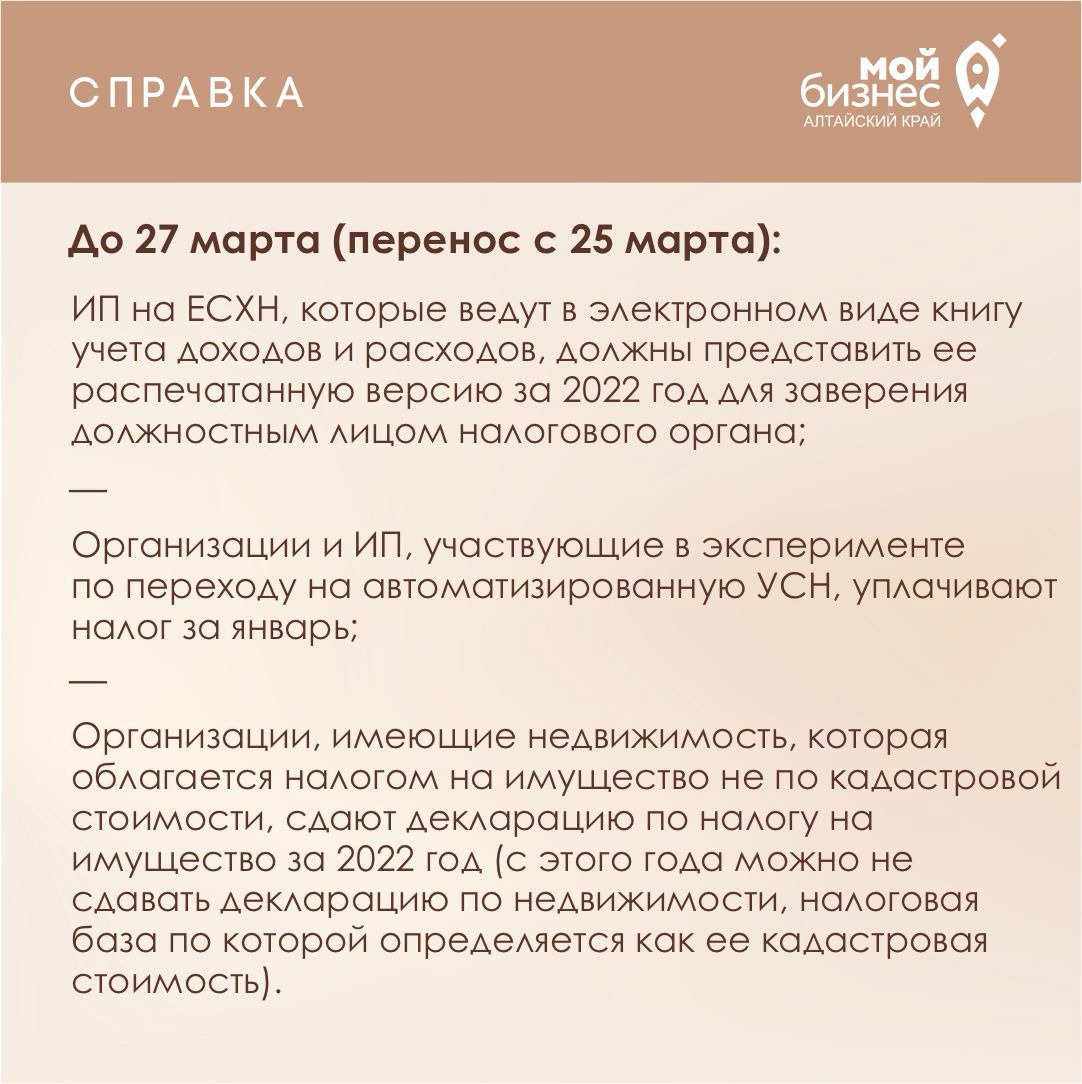

ИП на ЕСХН, которые ведут в электронном виде книгу учета доходов и расходов, должны представить ее распечатанную версию за 2022 год для заверения должностным лицом налогового органа;

организации и ИП, участвующие в эксперименте по переходу на автоматизированную УСН, уплачивают налог за январь;

организации, имеющие недвижимость, которая облагается налогом на имущество не по кадастровой стоимости, сдают декларацию по налогу на имущество за 2022 год (с этого года можно не сдавать декларацию по недвижимости, налоговая база по которой определяется как ее кадастровая стоимость).

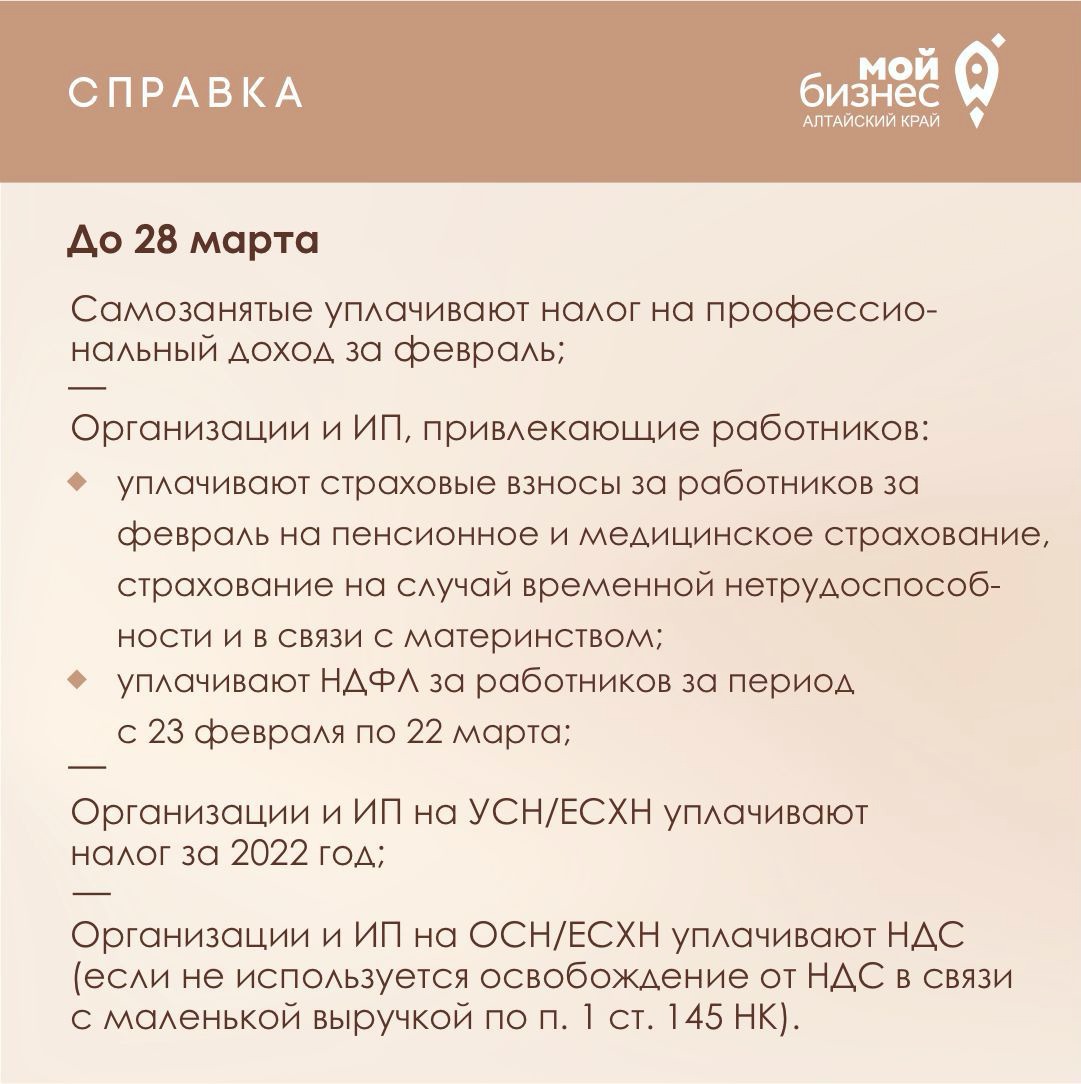

До 28 марта:

самозанятые уплачивают налог на профессиональный доход за февраль;

организации и ИП, привлекающие работников:

- уплачивают страховые взносы за работников за февраль на пенсионное и медицинское страхование, страхование на случай временной нетрудоспособности и в связи с материнством;

- уплачивают НДФЛ за работников за период с 23 февраля по 22 марта;

организации и ИП на УСН/ЕСХН уплачивают налог за 2022 год;

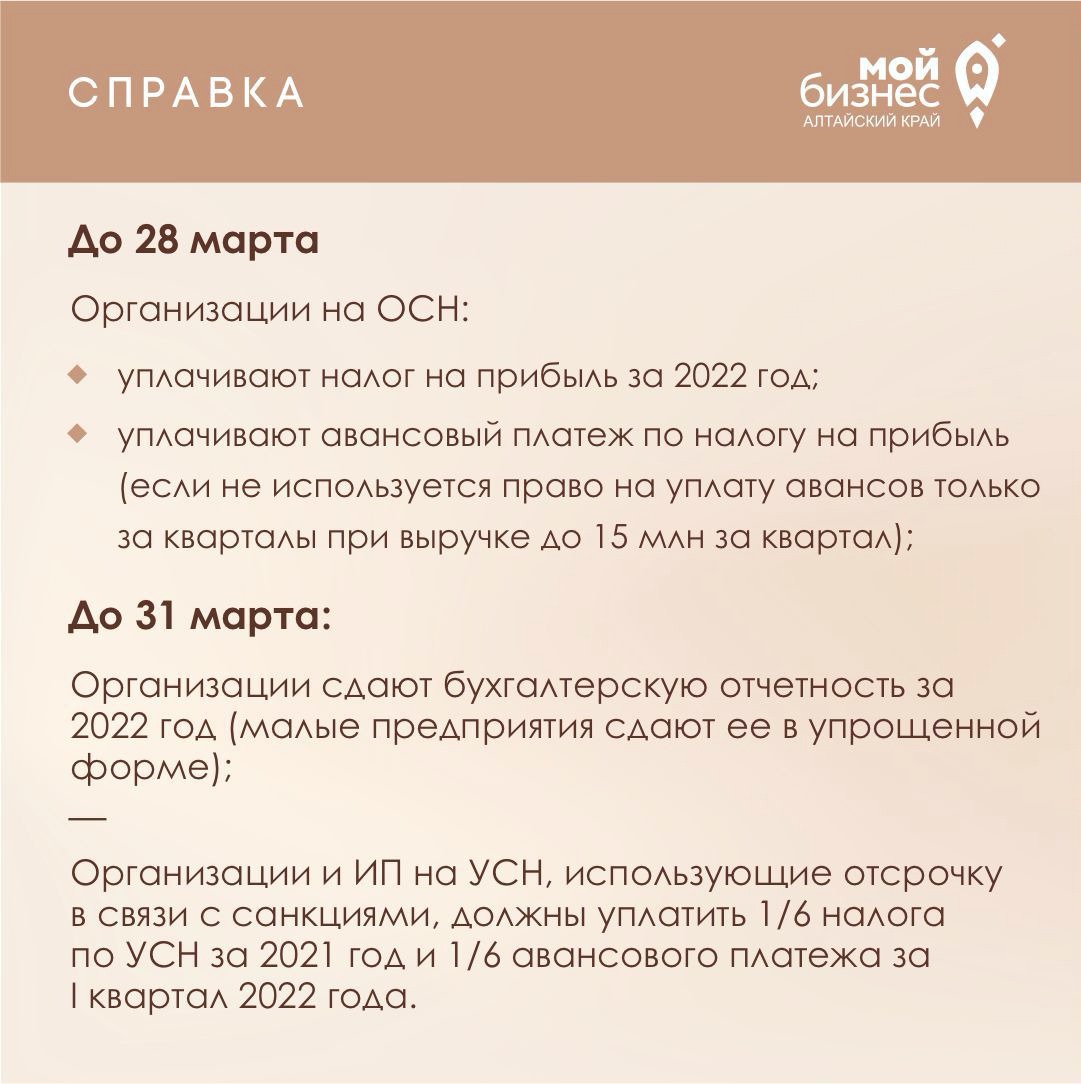

организации на ОСН:

- уплачивают налог на прибыль за 2022 год;

- уплачивают авансовый платеж по налогу на прибыль (если не используется право на уплату авансов только за кварталы при выручке до 15 млн за квартал);

организации и ИП на ОСН/ЕСХН уплачивают НДС (если не используется освобождение от НДС в связи с маленькой выручкой по п. 1 ст. 145 НК).

До 31 марта:

организации сдают бухгалтерскую отчетность за 2022 год (малые предприятия сдают ее в упрощенной форме);

организации и ИП на УСН, использующие отсрочку в связи с санкциями, должны уплатить 1/6 налога по УСН за 2021 год и 1/6 авансового платежа за I квартал 2022 года.

До 1 марта организации и ИП, привлекающие работников, должны сдать в Социальный фонд России (объединил ПФР и ФСС) отчет СЗВ-СТАЖ за 2022 год. Он сдается в последний раз – далее применяется новая форма ЕФС-1.

До 15 марта организации и ИП, привлекающие работников, уплачивают в Социальный фонд взносы по страхованию от несчастных случаев на производстве и профессиональных заболеваний за февраль.

До 27 марта (перенос с 25 марта):

организации и ИП, привлекающие работников:

- направляют уведомление для единого налогового платежа (ЕНП) об исчисленных суммах страховых взносов за январь (на медицинское и пенсионное страхование, страхование на случай временной нетрудоспособности и в связи с материнством) и суммах НДФЛ за работников за период с 23.02.2023 по 22.03.2023;

- сдают новую форму отчетности по работникам «Персонифицированные сведения о физических лицах» за февраль;

- если в январе был перевод работника/заявление по ведению трудовой книжки – сдают в отделение Социального фонда сведения о трудовой деятельности (форма «ЕФС-1»);

организации на ОСН:

- сдают декларацию по налогу на прибыль организаций за 2022 год;

- направляют уведомление для ЕНП об исчисленной сумме налога на прибыль за февраль (если платите налог на прибыль, исходя из фактической прибыли и сдаете декларации ежемесячно, следует сдать декларацию за февраль, а направлять уведомление не нужно);

организации и ИП на ЕСХН сдают декларацию за 2022 год;

организации на УСН сдают декларацию за 2022 год;

ИП на ЕСХН, которые ведут в электронном виде книгу учета доходов и расходов, должны представить ее распечатанную версию за 2022 год для заверения должностным лицом налогового органа;

организации и ИП, участвующие в эксперименте по переходу на автоматизированную УСН, уплачивают налог за январь;

организации, имеющие недвижимость, которая облагается налогом на имущество не по кадастровой стоимости, сдают декларацию по налогу на имущество за 2022 год (с этого года можно не сдавать декларацию по недвижимости, налоговая база по которой определяется как ее кадастровая стоимость).

До 28 марта:

самозанятые уплачивают налог на профессиональный доход за февраль;

организации и ИП, привлекающие работников:

- уплачивают страховые взносы за работников за февраль на пенсионное и медицинское страхование, страхование на случай временной нетрудоспособности и в связи с материнством;

- уплачивают НДФЛ за работников за период с 23 февраля по 22 марта;

организации и ИП на УСН/ЕСХН уплачивают налог за 2022 год;

организации на ОСН:

- уплачивают налог на прибыль за 2022 год;

- уплачивают авансовый платеж по налогу на прибыль (если не используется право на уплату авансов только за кварталы при выручке до 15 млн за квартал);

организации и ИП на ОСН/ЕСХН уплачивают НДС (если не используется освобождение от НДС в связи с маленькой выручкой по п. 1 ст. 145 НК).

До 31 марта:

организации сдают бухгалтерскую отчетность за 2022 год (малые предприятия сдают ее в упрощенной форме);

организации и ИП на УСН, использующие отсрочку в связи с санкциями, должны уплатить 1/6 налога по УСН за 2021 год и 1/6 авансового платежа за I квартал 2022 года.

Партнеры